PIN/ TAN-Verfahren sind Transaktionsverfahren für das Online-Banking. Neben dem klassischen PIN/TAN-Verfahren gibt es diverse PIN/TAN-Verfahren mit indizierter, übermittelter, elektronisch generierter oder über einen Balkencoden gesendeter Transaktionsnummer. Das klassische PIN/TAN-Verfahren, das im Homebanking eingesetzt wird, wurde vom Home Banking Computer Interface ( HBCI) abgelöst.

Alle PIN/TAN-Verfahren benutzen für die Transaktion eine Two-Factor Authentication ( 2FA). Eine solche Authentifizierung unterteilt sich in den Zugang zum Konto, der mit der persönlichen Identifikationsnummer (PIN) erfolgt, und der eigentlichen geschäftlichen Transaktion, die mit der Transaktionsnummer (TAN) erfolgt. Mit der PIN-Nummer erhält der Teilnehmer den Zugang zu seinem Konto. Es handelt sich dabei um eine mehrstellige Zahlenkombination, die dem Teilnehmer in einem versiegelten Umschlag zugesandt wird und die im Bankrechner gespeichert ist. Die PIN-Nummer behält bis zur Änderung durch den Benutzer oder durch Neuausgabe für alle Kontenzugänge und Transaktionen ihre Gültigkeit. Im Gegensatz dazu verliert eine Transaktionsnummer nach jeder geschäftlichen Transaktion ihre Gültigkeit. Bei den Transaktionsnummern handelt es sich um sechsstellige Zufallszahlen, die dem Benutzer als Liste in einem versiegelten Umschlag zugesandt werden.

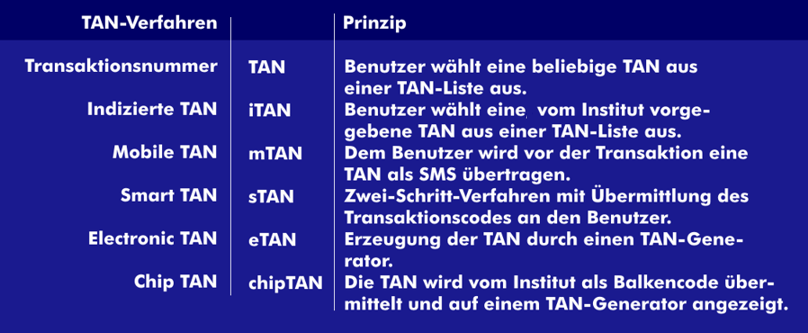

Was die TAN-Verfahren betrifft, so gibt es davon verschiedene mit unterschiedlichen Sicherheitsanforderungen. Bei dem einfachen TAN-Verfahren wird eine von vielen Transaktionsnummern, die in einer TAN-Liste aufgelistet sind, für eine Transaktion ausgesucht. Daneben gibt es die indizierte Transaktionsnummer ( iTAN). Dabei handelt es sich um eine bestimmte Transaktionsnummer aus einer TAN-Liste. Eine weitere Sicherheitserhöhung stellt die mobile Transaktionsnummer ( mTAN), auch als smsTAN bezeichnet, dar. Weitere Transaktionsnummern sind die smartTAN, eTAN und die chipTAN. Der Einsatz des PIN/TAN-Verfahrens beschränkt sich immer auf ein Kreditinstitut und ist nicht multibankfähig.

Die Europäische Union hat das indizierte TAN-Verfahren für Überweisungen vom Girokonto im September 2019 abgeschafft. An ihre Stelle tritt die europäische Zahlungsdiensterichtlinie Payment Service Directive (PSD2).